"Año del Bicentenario, de la consolidación de nuestra Independencia, y de la conmemoración de las heroicas batallas de Junín y Ayacucho"

Preguntas Frecuentes de Política Económica y Social

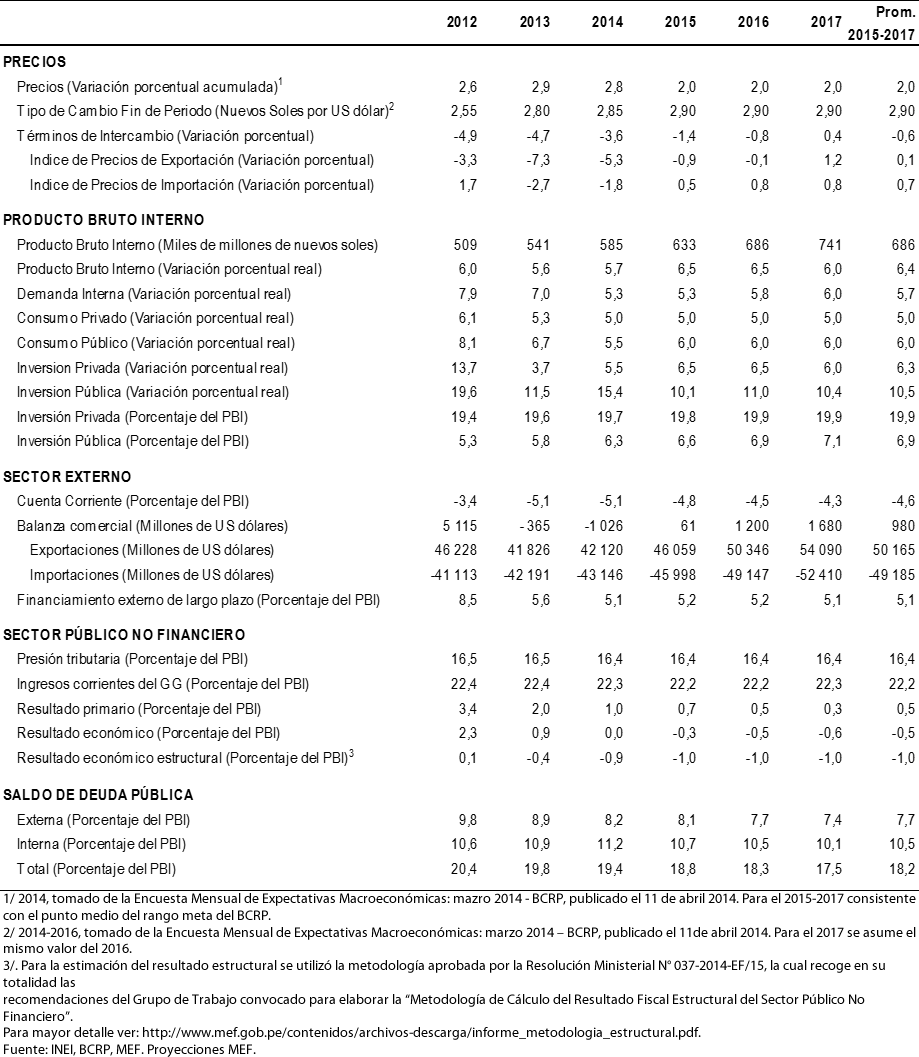

05. ¿Cuáles son los Principales indicadores económicos y proyecciones considerados en el MMM?

En la reciente edición del MMM 2015-2017 se consideraron los principales indicadores económicos:

Principales indicadores macroeconómicos

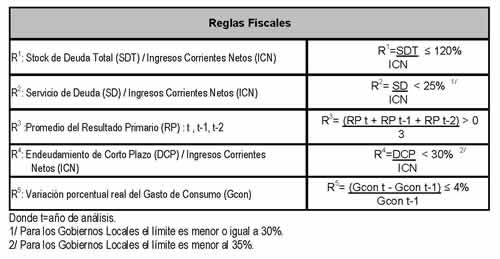

06. ¿A qué Reglas Fiscales Macrofiscales se sujetan los MMM?

El marco normativo que rige la política fiscal en el Perú establece las siguientes reglas fiscales:

Reglas Macrofiscales para el Sector Público No Financiero (SPNF)

Establecidas mediante el Numeral 1. del Artículo 4° del Texto Único Ordenado de la Ley de Responsabilidad y Transparencia Fiscal, aprobado mediante Decreto Supremo N° 066-2009-EF:

| a) | El déficit fiscal anual no puede ser mayor a 1,0% del PBI.* |

| b) | El incremento anual del gasto de consumo del Gobierno Central no puede ser mayor a 4,0%, en términos reales. Para su determinación se utilizará la meta de inflación establecida por el Banco Central de Reserva del Perú - BCRP. Se entiende por gasto de consumo la suma del gasto en remuneraciones, pensiones y del gasto en bienes y servicios.* |

| c) | La deuda total del SPNF no podrá incrementarse por más del monto del déficit de dicho sector, corregido por la diferencia atribuible a variaciones en las cotizaciones entre las monedas, la emisión de nuevos bonos de reconocimiento, variaciones en los depósitos del SPNF y las deudas asumidas por el SPNF. |

| d) |

En los años de elecciones generales se aplica lo siguiente: El gasto no financiero del Gobierno General ejecutado durante los primeros siete meses del año no excederá el 60% del gasto no financiero presupuestado para el año. |

* Por excepción, mediante la Ley N° 29952 se estableció que en el año 2013 el Resultado Económico del Sector Público No Financiero no puede ser deficitario. Esta regla se aplica en reemplazo de las reglas descritas en los literales a) y b).

Reglas fiscales para los gobiernos regionales y locales

Las Reglas Fiscales que deben de cumplir los gobiernos regionales y locales, se enmarca principalmente en cuatro (04) marcos normativos:

- Decreto de Urgencia N° 108-2009*

- Ley de Responsabilidad y Transparencia Fiscal (Ley N° 27245 y sus modificatorias)

- Ley de Descentralización Fiscal y su Reglamento (D.L. N° 955 y D.S. N° 114-2005-EF)

- Ley Orgánica de Municipalidades (Ley N° 27972)

* Publicado el 09/11/2009, y que durante los años fiscales 2009 y 2010 dejó en suspenso la aplicación de las reglas fiscales para los gobiernos regionales y locales dispuestas en los literales d) y e) del numeral 2 del artículo 4° y el artículo 5-A del Texto Único Ordenado de la Ley N° 27245, Ley de Responsabilidad y Transparencia Fiscal; estableciendo además, reglas fiscales para los gobiernos regionales y locales, a ser aplicables durante los años fiscales 2009 y 2010. La vigencia del citado dispositivo, fue extendida para los años 2011, 2012 y 2013 por las Leyes de Presupuesto del Sector Público para los respectivos años fiscales.

Reglas Fiscales vigentes aplicables para los Gobiernos Regionales y Locales

Donde t=año de análisis.

1/ Para los Gobiernos Locales el límite es menor o igual a 30%.

2/ Para los Gobiernos Locales el límite es menor al 35%

14. ¿En qué periodo se inició la desaceleración y la recuperación de la economía como consecuencia del impacto de la Crisis Financiera Internacional?

La economía local tuvo su primera tasa negativa en abril del 2009, cuando el PBI se contrajo en -1,7 (la primera tasa negativa después de 93 meses consecutivos de expansión). Sin embargo, si analizamos la evolución de la brecha producto o ciclo económico (la diferencia entre el PBI observado y el PBI potencial) se evidencia una desaceleración de la brecha producto a partir del mes junio del 2008 y el proceso de recuperación se inicia a partir del mes de setiembre del 2009.

Ciclo del PBI [1]

(% respecto a su tendencia)

17. ¿Cómo se distribuyen los recursos del canon?

El Canon se distribuye entre los gobiernos regionales y locales de acuerdo a los índices que fije el Ministerio de Economía y Finanzas en base a criterios de Población y Necesidades Básicas Insatisfechas. Su distribución es la siguiente:

20. ¿Cómo se distribuyen los recursos de la regalía minera?

El 100% del monto obtenido por concepto de regalía minera se distribuye de la siguiente manera:

23. ¿Cuáles son los porcentajes y criterios de distribución del FOCAM?

Los recursos del FOCAM se distribuyen en los departamentos de Ayacucho, Huancavelica, Ica y Lima, exceptuando Lima Metropolitana, de acuerdo a los siguientes porcentajes y criterios de distribución:

Distribución del FOCAM (Ley Nº 28451)

Asimismo, en el caso de Ucayali, la distribución del FOCAM es de la siguiente manera:

Distribución del FOCAM (Ley Nº 28622)

93. ¿Qué es el gasto social?

A inicios de 2005, la DGAES culminó un documento de trabajo donde establece una nueva taxonomía para el gasto social sobre la base de la Estructura Funcional Programática, en el que se establecen definiciones y clasificaciones con fines de determinar los niveles de gasto público social correspondientes a las funciones del Estado en el marco de la Estructura Funcional Programática, la misma que está organizada en torno a funciones, programas y subprogramas.

El documento responde a la necesidad de homogeneizar los criterios de clasificación, cuantificación y registro del gasto social de manera compatible con estándares internacionales de medición del gasto, así como revisar el sistema de registro del gasto a partir del “Clasificador funcional programático” y las acciones efectuadas por los sectores.

Como resultado y actualización de la información a la fecha, según el Ministerio de Economía y Finanzas de Perú, se define como gasto social:

1.- Al gasto realizado por el Estado en los diferentes niveles de gobierno.

2.- Para proveer bienes y servicios públicos o privados.

3.- Atendiendo a sus funciones de: asignación de recursos, redistribución del ingreso, provisión de bienes preferentes y promoción del crecimiento económico.

4.- Con el fin de buscar el aseguramiento (universal o selectivo) de un conjunto de derechos sociales de la población.

Ello supone que la definición del gasto social en el caso peruano, más que buscar el bienestar de la sociedad como un fin específico, se dirige a la búsqueda de logros en materia de equidad social, a través desarrollo del capital físico y humano que promuevan, en el mediano o largo plazo, el aseguramiento de necesidades básicas de los ciudadanos las cuales son tomados como parte de sus derechos. El enfoque de necesidades que se muestra en esta concepción determina al gasto social como aquel gasto (directo o indirecto) que realiza el Estado ante la incapacidad real de los individuos de poder integrarse eficazmente al mercado, lo cual influye en la generación y reproducción de la pobreza.

De acuerdo a lo anterior, el gasto social total de divide en: básico, complementario y el previsional. Se define el gasto social básico como el financiamiento directo de los bienes y servicios que llegan a la población beneficiaria (Por ejemplo, raciones alimenticias y nutricionales, medicinas, textos escolares, pago a los servicios prestados por los maestros y los médicos -salario del maestro, implementación de aulas y hospitales, etc.). En tanto que el gasto social complementario recoge las partidas presupuestales consideradas sociales, que complementa al que busca mantener y perfeccionar las capacidades básicas de las personas y la generación de oportunidades sociales y económicas para la lucha contra la pobreza y el desarrollo sostenido. Esta clasificación incluye además aquellos gastos administrativos necesarios para la gestión de las acciones sociales.

En el 2010 se realizó un estudio de medición y análisis del gasto social, instrumento estructurado y estandarizado que permite medir el gasto social en la región de América Latina y el Caribe desde un punto de vista más integral obteniendo un modelo de medición y análisis.

GS_modelo de medición, análisis

GS_modelo de medición, análisis

Ejecución del Gasto Social 1999-2012

Asimismo, en el año 2020 se realizó una consultoría para la elaboración, actualización y sistematización de la metodología de cálculo, como respuesta a las constantes actualizaciones de los clasificadores programáticos y funcionales; así como el diseño de nuevos programas presupuestales orientado a resultados como Desarrollo Infantil Temprano (DIT) y Violencia.

Ejecución del Gasto Social 2013-2023