"Año del Bicentenario, de la consolidación de nuestra Independencia, y de la conmemoración de las heroicas batallas de Junín y Ayacucho"

Transferencia a Gobiernos Locales y Regionales

Metodología de cálculo y distribución de la Regalía Minera

1. Definición

La regalía minera es la contraprestación económica que los sujetos de la actividad minera pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos.

El término "sujetos de la actividad minera" incluye a los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos o no metálicos, según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Mineria aprobado por el Decreto Supremo N° 014-92-EM y normas modificatorias. Dicho término también incluye a las empresas integradas que realicen dichas actividades.

La regalía minera nace al cierre de cada trimestre a que se refiere el numeral 3.1 del artículo 3 de la Ley N° 29788, Ley que modifica a la Ley N° 28258, Ley de Regalía Minera.

2. Base Legal

| · | La Ley Nº 28258 - Ley de Regalía Minera, establece la Regalía Minera, su constitución, determinación, administración, distribución y utilización. |

| · | La Ley Nº 28323, modifica la Ley N° 28258, Ley de Regalía Minera. |

| · | El Decreto Supremo N° 157-2004-EF, aprueba el Reglamento de la Ley N° 28258, Ley de Regalía Minera. |

| · | El Decreto Supremo N° 018-2005-EF, precisa y dicta medidas complementarias al Reglamento de la Ley de Regalía Minera. |

| · | La Ley N° 29289, Ley de Presupuesto del Sector Público para el Año Fiscal 2009, modifica el uso de los recursos de la regalía minera. |

| · | La Ley N° 29788, modifica la Ley N° 28258, Ley de Regalía Minera, estableciendo la nueva definición, sujetos y nacimiento de la regalía minera. |

| · | El Decreto Supremo N° 180-2011-EF, modifica el Reglamento de la Ley N° 28258 –Ley de Regalía Minera, adecuando el referido reglamento a las modificaciones dispuestas por la Ley N° 29788. |

| · | El Decreto Supremo N° 209-2011-EF, modifica el Reglamento de la Ley N° 28258, estableciendo la base de referencia para efectos de la distribución de la regalía minera, asi como dictar otras disposiciones. |

3. Determinación de la regalía minera

La regalía minera es calculada sobre la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero – marzo, abril – junio, julio – setiembre, octubre – diciembre.

La utilidad operativa de los sujetos de la actividad minera es el resultado de deducir de los ingresos generados por las ventas realizadas de los recursos minerales metálicos y no metálicos en cada trimestre calendario, en el estado en que se encuentren, el costo de ventas y los gastos operativos, incluidos los gastos de ventas y los gastos administrativos, incurridos para la generación de dichos ingresos, teniendo en cuenta lo dispuesto en el último párrafo del numeral 3.7 del Artículo 3 de Ley N° 28258, modificada por la Ley N° 29788. Para estos efectos no son deducibles los costos y gastos incurridos en los autoconsumos y retiros no justificados de los recursos minerales1.

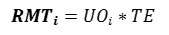

La regalía minera se determina trimestralmente, aplicando sobre la utilidad operativa trimestral de los sujetos de la actividad minera, la tasa efectiva conforme a lo señalado en el Anexo de la Ley N° 29788, Ley que modifica a la Ley N° 28258 – Ley de Regalía Minera. Esta tasa es establecida en función al margen operativo del trimestre.

Donde:

RMTi = Regalía minera trimestral a pagar por el sujeto i.

UOi = Utilidad Operativa trimestral del sujeto i.

TE = Tasa efectiva.

La utilidad operativa se define como:

Donde:

UOi = Utilidad Operativa trimestral del sujeto i.

Ii = Ingresos generados por las ventas realizadas de los recursos minerales metálicos y no metálicos en cada trimestre calendario del sujeto i.

CVyGOi = Costo de ventas y gastos operativos, incluido los gastos de ventas y los gastos administrativos, incluidos para la generación del ingreso (Ii) del sujeto i2.

La Tasa Efectiva se cálcula de la siguiente manera3:

Tabla 1

Regalía: Escala progresiva acumulativa

![]()

Donde:

TE = Tasa Efectiva.

Ls = Límite superior del tramo (columna b de la Tabla 1).

Li= Límite inferior del tramo (columna b de la Tabla 1).

Tmgj = Tasa marginal del tramo (columna c de la Tabla 1).

MgO = Margen Operativo.

j= Tramos desde 1 a n-1.

n= número de tramo donde se ubica el margen operativo.

El Margen Operativo se define como:

Donde:

MgO = Margen Operativo.

UOi = Utilidad Operativa trimestral del sujeto i.

Ii = Ingresos generados por las ventas realizadas de los recursos minerales metálicos y no metálicos en cada trimestre calendario del sujeto i.

Finalmente, el monto a pagar por concepto de regalía trimestral por los sujetos de la actividad minera se cálcula de la siguiente manera:

![]()

Donde:

RMTi = Regalía Minera trimestral a pagar por el sujeto i.

UOi = Utilidad Operativa trimestral del sujeto i.

TE = Tasa Efectiva.

Ii = Ingresos generados por las ventas realizadas de los recursos minerales metálicos y no metálicos en cada trimestre calendario del sujeto i.

4. Criterios de distribución

El numeral 8.1 del artículo 8 de la Ley N° 28258 - Ley de Regalía Minera, señala que el 100% del monto obtenido por concepto de Regalía Minera será distribuido de la siguiente manera:

| a) | El 20% del total recaudado para los gobiernos locales del distrito o distritos donde se explota el recurso natural, de los cuales el 50% será invertido en las comunidades donde se explota el recurso natural. |

| b) | El 20% del total recaudado para los gobiernos locales de la provincia o provincias donde se encuentra en explotación el recurso natural. |

| c) | El 40% del total recaudado para las municipalidades distritales y provinciales del departamento o departamentos de las regiones donde se encuentra en explotación el recurso natural. |

| d) | El 15% del total recaudado para el o los gobiernos regionales donde se encuentra en explotación el recurso natural. |

| e) | El 5% del total recaudado para las universidades nacionales de las circunscripciones departamentales donde se explota el recurso natural. |

Para efectos de la distribución señalada en los literales c) y d), la Municipalidad Metropolitana de Lima y el Gobierno Regional de Lima se excluirán mutuamente, conforme a lo dispuesto por la Ley de Bases de la Descentralización y la Ley Orgánica de Gobiernos Regionales. En el caso de la Provincia Constitucional del Callao el total recaudado a que se refiere el literal c) del presente artículo, se distribuirá entre las municipalidades distriales y provincial.

Asimismo, según lo dispuesto en el artículo 13 del Reglamento de la Ley de Regalía Minera, para la distribución entre las municipalidades distritales y provinciales, señalada en los incisos b) y c), se emplean criterios de población y necesidades básicas insatisfechas.

5. Información para la elaboración de los índices de distribución

La información que sirve de insumo para la elaboración de los índices de distribución de la regalia minera es la siguiente:

| a) | Instituto Nacional de Estadística e Informática (INEI) | |

| - | Proyecciones de la población estimada a nivel departamental, provincial y distrital. | |

| - | Necesidades Básicas Insatisfechas según departamentos, provincias y distritos. | |

| b) | Superintendencia Nacional de Educación Superior Universitaria (SUNEDU) | |

| - | Relación de universidades nacionales detallada a nivel departamental, provincial y distrital. | |

| c) | Superintendacia Nacional de Aduanas y Adminstración Tributaria (SUNAT) | |

| - | Montos de regalía minera pagada por los sujetos de la actividad minera al Estado por la explotación de los recursos minerales metálicos y no metálicos. | |

6. Sobre la distribución y transferencia de la regalía minera

La distribución de la regalía minera a nivel nacional es efectuada en función a los índices de distribución que el Ministerio de Economía y Finanzas aprueba mensualmente mediante Resolución Ministerial, las cuales son el resultado de aplicar las normas vigentes (porcentajes, criterios e indicadores en ellas establecidas), de la información oficial proporcionada por el INEI y SUNAT, así como de la recaudación efectiva percibida por el estado.

La Secretaría de Descentralización de la Presidencia del Consejo de Ministros, es la encargada de determinar los montos a nivel de beneficiarios e informar a la Dirección General de Endeudamiento y Tesoro Público del MEF a fin de que efectúe la asignación financiera correspondiente.

Finalmente, las transferencias de recursos a los Gobiernos Regionales y Gobiernos Locales por concepto de regalía minera éstas pueden ser consultadas en la página web de este Ministerio (www.mef.gob.pe), en la siguiente ruta: Política Económica y Social /Transferencia y Gasto Social/Transferencia a Gobiernos Locales y Regionales.

-------------------------------------------