"Año del Bicentenario, de la consolidación de nuestra Independencia, y de la conmemoración de las heroicas batallas de Junín y Ayacucho"

Modificación de Vida Útil de Edificios y Revaluación de Edificios y Terrenos

Revaluación y Modificación de Vida Útil

02. La entidad recibió hace 10 años inmuebles bajo la modalidad de afectación en uso, los que tenía contabilizados en cuentas de orden. En el ejercicio 2012 los ha incorporado patrimonialmente. ¿Procede la revaluación y modificación de vida útil?

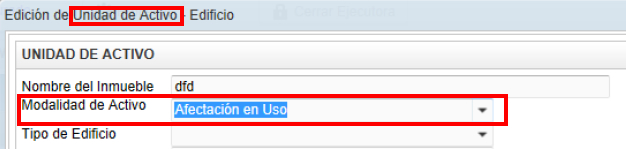

La Directiva 002-2014-EF/51.01 en el numeral 5.1.4 “Excepciones” dispone la excepción en la aplicación de revaluación a los edificios que hayan sido adquiridos o construidos a partir del 01.01.2011, para el caso en consulta sí procede la revaluación y modificación de la vida útil, por cuanto el aplicativo web de revaluación, en los casos que se cuenten con inmuebles recibidos a través de afectación en uso, tomará para los cálculos la “fecha inicial” mas no la “fecha de incorporación patrimonial”, por lo tanto, a pesar que el ingreso de estos nuevos inmuebles se produjo en el ejercicio 2012, ellos ya existían en otra entidad pública diez años atrás, motivo suficiente para proceder a su revaluación y modificación de vida útil (en el caso de los edificios). Para el efecto, la entidad deberá elegir en el aplicativo web Revaluación, cuando registre las “unidades de activo”, la alternativa “Afectación en Uso”, en la opción “Modalidad de Activo”:

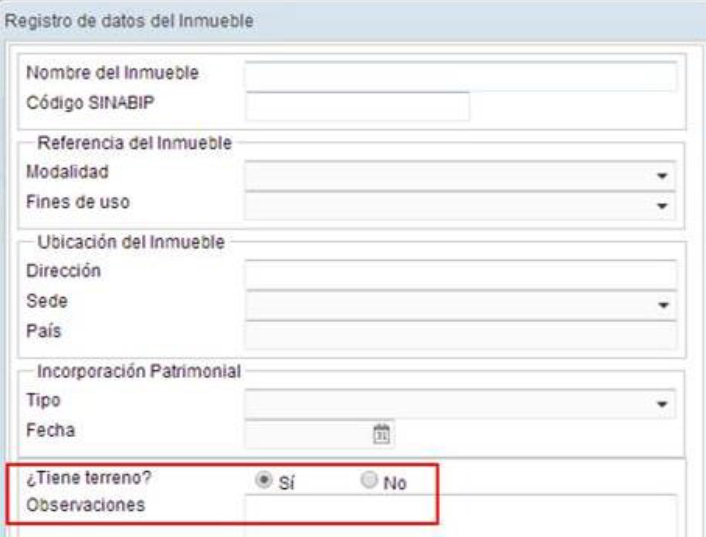

10. Si la entidad pública tiene una construcción sobre un terreno que no le pertenece (por ejemplo si se ha suscrito un contrato de derecho de superficie) ¿Cómo deberá registrar en el aplicativo web de revaluación la construcción?

El aplicativo web de revaluación cuenta con una opción para registrar solamente datos de la construcción, la misma que se visualiza en el momento que se registra el inmueble. Solo deberá indicar en la opción NO, cuando no se cuente con el terreno.

16. Una entidad pública tiene duda de cómo establecer los criterios para crear sus sedes en el aplicativo web de revaluación. Cuenta con diversos inmuebles en varios distritos. ¿Cuál sería un criterio adecuado de creación de sedes?

El criterio adecuado para la creación de sedes estaría dado por el distrito, por lo tanto, si se tienen 2 inmuebles en el distrito de Miraflores, 3 en el distrito de Jesús María y 5 en el distrito de La Victoria, la creación de inmuebles sería como sigue:

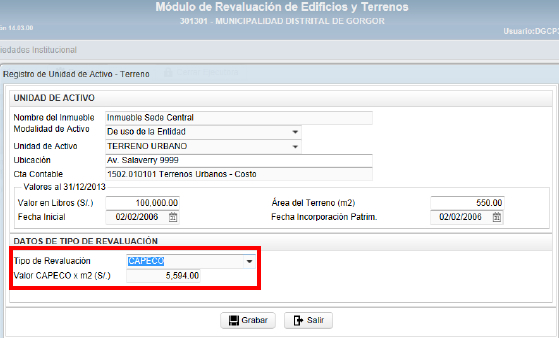

Este criterio es adecuado, ya que recordemos que para el caso de los terrenos, si la entidad pertenece a Lima Metropolitana y el Callao, el valor por metro cuadrado del terreno (bajo la opción CAPECO), se determinará en función al registro del distrito que se haya consignado en la opción “Registro de Sedes u Oficinas Descentralizadas” del aplicativo web de revaluación.