Transferencia a Gobiernos Locales y Regionales

Fondo de Compensación Municipal – FONCOMUN

NOTA METODOLÓGICA

| 1.- | Definición | |||||||||||

| El Fondo de Compensación Municipal (FONCOMUN) es un fondo establecido en la Constitución Política del Perú, con el objetivo de promover la inversión en las diferentes municipalidades del país, con un criterio redistributivo en favor de las zonas más alejadas y deprimidas, priorizando la asignación a las localidades rurales y urbano-marginales del país. | ||||||||||||

| 2.- | Base Legal | |||||||||||

| · | El numeral 5 del artículo 196 de la Constitución Política del Perú señala que los recursos asignados por concepto del FONCOMUN constituyen rentas de las municipalidades. | |||||||||||

| · | El artículo 87 del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por el Decreto Supremo Nº 156-2004-EF, dispone que el FONCOMUN se distribuye con criterios de equidad y compensación, y tiene por finalidad asegurar el funcionamiento de todas las municipalidades. | |||||||||||

| · | El artículo 88 del Texto Único Ordenado de la Ley de Tributación Municipal, establece que los recursos mensuales que perciban las municipalidades por concepto del FONCOMUN no podrán ser inferiores al monto equivalente a ocho (8) Unidades Impositivas Tributarias (UIT) vigentes a la fecha de aprobación de la Ley de Presupuesto del Sector Público de cada año. | |||||||||||

| · | El artículo 146 de la Ley Nº 27972, Ley Orgánica de Municipalidades, establece una asignación prioritaria y compensatoria del FONCOMUN a las municipalidades ubicadas en zonas rurales. | |||||||||||

| · | El artículo 4 de la Ley Nº 29332, Ley que crea el Plan de Incentivos a la Mejora de la Gestión Municipal, dispone que los criterios de distribución del FONCOMUN establecidos en el artículo 87 del Texto Único Ordenado de la Ley de Tributación Municipal, son aplicados de manera progresiva a partir del presupuesto correspondiente al Año Fiscal 2010. | |||||||||||

| · | Mediante Decreto Supremo N° 060-2010-EF se aprobaron los criterios, procedimientos y metodología para la distribución del FONCOMUN, disponiendo que la asignación para cada municipalidad provincial y distrital se determine en función a los criterios previstos en el Decreto Supremo N° 156-2004-EF. | |||||||||||

| 3.- | Composición | |||||||||||

| El artículo 86 del Decreto Legislativo 776, Ley de Tributación Municipal (modificado por el artículo 31 del Decreto Legislativo Nº 952), determina los recursos que conforman el FONCOMÚN: | ||||||||||||

|

||||||||||||

| 4.- | Procedimiento de distribución | |||||||||||

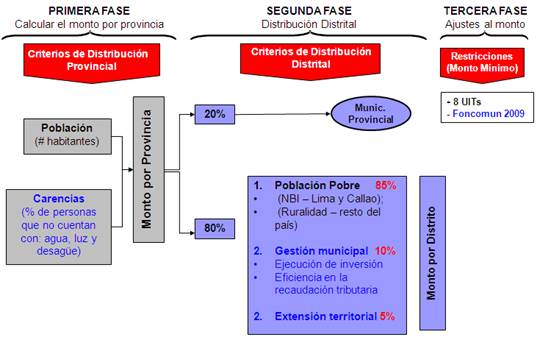

| El procedimiento de distribución del Fondo comprende tres (3) fases 1/: | ||||||||||||

| Primera fase: asignación geográfica por provincia. Se distribuye el monto del FONCOMÚN nacional a nivel de las 196 provincias geográficas que conforman el territorio nacional. | ||||||||||||

| Segunda fase: asignación interdistrital. El monto asignado a cada provincia geográfica en la primera fase, se distribuye entre todos los distritos que conforman cada una de las 196 provincias de todo el país. | ||||||||||||

| Tercera fase: ajuste de la asignación distrital por 8 UIT y "piso" 2009. | ||||||||||||

| Los montos obtenidos en la segunda fase son ajustados para que a ningún distrito se le transfiera mensualmente menos de 8 Unidades Impositivas Tributarias (UIT) por concepto del FONCOMUN. Asimismo se garantiza no transferir menos de lo transferido por concepto de FONCOMUN en el año 2009. | ||||||||||||

| METODOLOGÍA DE DISTRIBUCIÓN DEL FONCOMUN | ||||||||||||

|

||||||||||||

| Primera fase: asignación geográfica por provincias | ||||||||||||

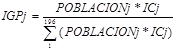

| Para la asignación geográfica por provincias se emplean como indicadores de distribución, el número de población y el porcentaje de población con carencias de servicios públicos (agua, energía eléctrica y desague) de cada provincia.. El índice se calcula como: | ||||||||||||

| · | Índice Geográfico por Provincias (IGPj) | |||||||||||

|

||||||||||||

| donde: | ||||||||||||

| IGPj = indicador geográfico provincial de la provincia j | ||||||||||||

| POBLACIONj = población de la provincia j | ||||||||||||

| ICj = índice de carencias de la provincia j | ||||||||||||

| El indicador de carencias (ICj) se define como: | ||||||||||||

| donde: | ||||||||||||

| ICj = índice de carencias de la provincia j | ||||||||||||

| SINAGUAj = porcentaje de personas que no cuentan con el servicio de agua en la provincia j | ||||||||||||

| SINDESAGUEj = porcentaje de personas que no cuentan con servicio higiénico en la provincia j | ||||||||||||

| SINELECj = porcentaje de personas que no cuentan con servicio de electricidad en la provincia j | ||||||||||||

| Segunda fase: asignación interdistrital | ||||||||||||

| Sobre la base de la asignación geográfica por provincias, se realiza la distribución entre las municipalidades distritales y provinciales de cada una de las 196 provincias, tomando en consideración lo siguiente: | ||||||||||||

| · | El 20% de la asignación geográfica por provincias, se asigna a favor de la municipalidad provincial. | |||||||||||

| · | El 80% de la asignación geográfica por provincia se distribuye entre todas las municipalidades distritales de la provincia, tomando en cuenta criterios de ruralidad (priorización en distritos con una mayor población rural), extensión territorial e indicadores de gestión municipal (generación de ingresos propios y priorización del gasto en inversión). | |||||||||||

| Las ponderaciones de los indicadores de ruralidad, extensión territorial y gestión municipal se muestran en el siguiente cuadro: | ||||||||||||

|

||||||||||||

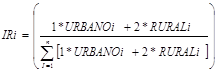

| a) | Índice de Ruralidad (IR) | |||||||||||

| El artículo 146 de la Ley Orgánica de Municipalidades, aprobada mediante Ley N° 27972, establece que las zonas rurales tienen asignación prioritaria y compensatoria de los recursos del FONCOMUN. En el índice de ruralidad se pondera (multiplica) por 2 (dos) a la población rural y por 1 (uno) a la población urbana. Dicho índice se calcula de la siguiente manera: | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| IRi = índice de ruralidad del distrito i | ||||||||||||

| URBANOi = población urbana del distrito i | ||||||||||||

| RURALi = población rural del distrito i | ||||||||||||

| n = número de distritos que pertenecen a la provincia del distrito i | ||||||||||||

| En el caso de los distritos pertenecientes a las provincias de Lima y Callao se emplean indicadores de Necesidades Básicas Insatisfechas (NBI). Para el cálculo del índice de distribución del FONCOMUN del año 2010, las NBI tomados en cuenta son: | ||||||||||||

| · | Población | |||||||||||

| · | Población en viviendas inadecuadas. | |||||||||||

| · | Población que no tiene acceso a servicio de agua. | |||||||||||

| · | Población que no tienen servicio acceso a servicio higiénico. | |||||||||||

| · | Población con niños de 6 a 12 años que no asisten a la escuela. | |||||||||||

| · | Población con muy baja capacidad económica. | |||||||||||

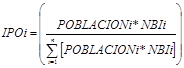

| Por tanto el índice aplicable a los distritos de la provincia de Lima y Callao es: | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| IPOi = índice de pobreza del distrito i | ||||||||||||

| POBLACIONi = población del distrito i | ||||||||||||

| NBIi = indicador de Necesidades Básicas Insatisfechas (NBI) del distrito i | ||||||||||||

| n = número de distritos que pertenecen a la provincia del distrito i | ||||||||||||

| b) | Índice de extensión territorial (TERRITORIOi): | |||||||||||

| A partir del año 2010, el índice de distribución del FONCOMUN incorpora la variable extensión territorial2/ . Esta variable busca compensar a los distritos que por su extensión territorial tienen dificultades para proveer los servicios básicos a sus poblaciones más alejadas. El índice se calcula como: | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| TERRITORIOi = índice de territorio del distrito i | ||||||||||||

| KM2j = extensión territorial de del distrito i (en kilómetros cuadrados – KM2). | ||||||||||||

| n = número de distritos que pertenecen a la provincia del distrito i | ||||||||||||

| c) | Indicadores de gestión municipal (IGM): | |||||||||||

| Los indicadores de gestión municipal se incorporan en la asignación interdistrital. Estos criterios se emplean en base a lo estipulado en el artículo 32 del Decreto Legislativo Nº 952, Decreto Legislativo que modifica el Decreto Legislativo Nº 776 – Ley de Tributación Municipal. | ||||||||||||

| El índice de gestión municipal3/ es calculado en función de la generación de ingresos propios y la priorización del gasto en inversión. | ||||||||||||

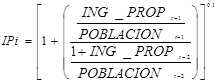

| El indicador de generación de ingresos propios4/ (IPi) se define como: | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| IPi = indicador de ingresos propios del distrito i | ||||||||||||

| ING_PROP = ingresos propios del distrito i | ||||||||||||

| POBLACIONi = población del distrito i | ||||||||||||

| t = año en el cual se calcula el índice | ||||||||||||

| El indicador de priorización de gastos en inversión (IPGIi) tiene como componentes al indicador de adquisición de activos no financieros5/ (ADQ_ACT_NO_FINAN) y al de GASTO TOTAL6/ . El índice se define como: | ||||||||||||

| donde: | ||||||||||||

|

|

||||||||||||

|

IPGIi = indicador de priorización de gastos en inversión del distrito i |

||||||||||||

| ADQ_ACT_NO_FINANi = adquisición de activos no financieros del distrito i | ||||||||||||

| GASTO_TOTALi = gasto total del distrito i | ||||||||||||

| FONCOMUN = gastos por la fuente de financiamiento "FONCOMUN" | ||||||||||||

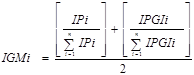

| En consecuencia, el índice de gestión municipal del distrito "i" viene dado por la siguiente fórmula7/ : | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| IGMi = índice de gestión municipal del distrito i | ||||||||||||

| IPi = indicador de ingresos propios del distrito i | ||||||||||||

| IPGi = indicador de priorización de gastos en inversión del distrito i | ||||||||||||

| n = número de distritos que pertenecen a la provincia del distrito i | ||||||||||||

|

En base a los índices previamente elaborados, se procede al cálculo del índice de asignación del distrito "i", el cual viene dado por la siguiente fórmula: |

||||||||||||

| donde: | ||||||||||||

|

|

||||||||||||

|

IND_DISTRi = índice de asignación del distrito i |

||||||||||||

| IRi = índice de ruralidad del distrito i | ||||||||||||

| TERRITORIOi = índice de territorio del distrito i | ||||||||||||

| IGMi = índice de gestión municipal del distrito i | ||||||||||||

| En el caso de los distritos de Lima Metropolitana y Callao, la asignación es: | ||||||||||||

| donde: | ||||||||||||

| IND_DISTRi = índice de asignación del distrito i | ||||||||||||

| IPOi = índice de pobreza del distrito i basado en NBI | ||||||||||||

| TERRITORIOi = índice de territorio del distrito i | ||||||||||||

| IGMi = índice de gestión municipal del distrito i | ||||||||||||

| Tercera fase: ajuste de la asignación distrital por 8 UIT y "piso" 2009 | ||||||||||||

| La asignación distrital obtenida en la segunda fase deberá ser corregida a fin que ningún distrito reciba menos del FONCOMUN mínimo de 8 Unidades Impositivas Tributarias al mes. Para ello, los municipios que tienen una asignación mensual preliminar superior a las 8 UIT ceden marginalmente su asignación de manera prorrateada para asegurar este FONCOMUN mínimo. Este "mínimo" legal es establecido por el artículo 33 del Decreto Legislativo Nº 952, Decreto Legislativo que modifica el Decreto Legislativo Nº 776 - Ley de Tributación Municipal. | ||||||||||||

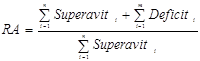

| La fórmula empleada para realizar dicho ajuste es: | ||||||||||||

|

||||||||||||

| donde: | ||||||||||||

| RAi = Ratio de asignación del distrito i. | ||||||||||||

| UIT = Unidades Impositivas Tributarias | ||||||||||||

| SUPERAVITi = Diferencia positiva obtenida entre la asignación mensual preliminar de FONCOMUN del distrito i y el monto de 8 UIT. | ||||||||||||

| DEFICITi = Diferencia negativa obtenida entre la asignación mensual preliminar de FONCOMUN del distrito i y el monto de 8 UIT | ||||||||||||

| n = Número de distritos que presentan SUPERAVIT. | ||||||||||||

| m = Número de distritos que presentan DEFICIT. | ||||||||||||

| Obtenido dicho ratio de asignación (RA), la asignación mensual de FONCOMUN ajustada (FONCOMUNi) a no ser menor de 8 UIT se calcula de la siguiente manera: | ||||||||||||

| a) | Si el distrito es superavitario: FONCOMUNi = 8UIT + RA*SUPERAVITi | |||||||||||

| b) | Si el distrito es deficitario: FONCOMUNi = 8UIT | |||||||||||

| Asimismo, la nueva metodología del FONCOMUN además del ajuste de 8 UIT establece un "piso"; es decir, garantiza no transferir menos de lo transferido en el año 2009 por concepto de FONCOMUN. La metodología para realizar dicho cálculo es similar a la establecida para el ajuste de 8 UIT, solo que en este caso para la obtención del Ratio de Asignación (RA) el SUPERAVIT y DEFICIT va a estar dado por la diferencia entre la asignación de FONCOMUN ajustada a 8 UIT y el monto de FONCOMUN transferido en el año 2009. | ||||||||||||

| 5.- | Fluctuaciones en la asignación | |||||||||||

| Los recursos que se distribuyen por el FONCOMUN están determinados principalmente por la recaudación del IPM. A su vez, el IPM está estrechamente ligado al desenvolvimiento del Impuesto General a las Ventas (IGV), en virtud de que lo establecido por el artículo 76 del Decreto Legislativo N° 776, el cual dispone que el Impuesto de Promoción Municipal grava con una tasa del 2% las operaciones afectas al régimen del IGV. | ||||||||||||

| Por tanto, la asignación mensual del Fondo de Compensación Municipal está directamente relacionada con el desempeño de la recaudación fiscal del mes anterior; cuando la recaudación se incrementa, la asignación del mes siguiente aumenta y cuando la recaudación se reduce, los municipios reciben una menor asignación. | ||||||||||||

| 6. | Fuentes de información para la elaboración de los índices | |||||||||||

|

La información de población, urbana y rural, carencia de servicios básicos en la vivienda, NBI y extensión territorial por distrito y provincia, es proporcionada por el Instituto Nacional de Estadística e Informática. |

||||||||||||

| La información sobre ingresos propios y gastos de inversión para el cálculo de los índices será la proporcionada por las municipalidades en el SIAF-GL hasta el 31 de enero de cada año. Dicha información es informada por la Dirección General de Contabilidad. | ||||||||||||